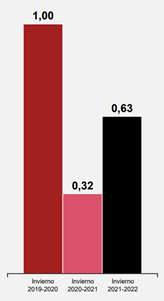

- El índice Smart Observatory, que mide la evolución de la industria hotelera en España, marca un valor de 0,63 para el invierno 21/22, prácticamente el doble que en el mismo periodo del año anterior, pero todavía a medio camino de los niveles de 2019.

La Confederación Española de Hoteles y Alojamientos Turísticos (CEHAT) y PwC han presentado esta mañana la I Edición del Smart Observatory, la nueva versión del Observatorio de la Industria Hotelera Española (OHE) que venía editándose por ambas entidades desde 2008.

Tal y como señala el “Informe Smart Observatory. Temporada Invierno 21/22”, las perspectivas para la temporada turística de invierno de 2021/2022 marcan una continuidad en la recuperación del sector gracias a la demanda manifestada por parte del cliente en la mayoría de los mercados y a la mejora gradual del sentimiento del turista. Una recuperación, no obstante, que se ha visto ralentizada por la variante ómicron.

El estudio se basa en los resultados del índice Smart Observatory, que mide la evolución de la industria hotelera en España, permitiendo identificar tendencias del sector para los próximos tres meses, y que ha sido obtenido a través de un marco metodológico que abarca el entorno macroeconómico, la situación sanitaria, las variaciones de los flujos turísticos, el sentimiento del turista en los canales digitales, la intención de viaje y la tendencia futura de la demanda.

Índice Smart Observatory

El documento atribuye la mejora del índice (0,63) para el invierno 2021/2022 al incremento de la confianza del turista, tanto para el mercado nacional como internacional, a excepción del británico. Estos niveles de confianza tienen su reflejo en la intención de viaje del turista, superando en el mercado nacional los valores prepandemia y alcanzando, en el internacional, los registrados en el invierno 2019-2020, excluyendo Reino Unido -cuya recuperación se espera que sea más lenta-.

Si atendemos al entorno macroeconómico, vemos cómo la economía española sigue creciendo a buen ritmo, pero por debajo de lo esperado, en medio de un escenario en el que el Euribor roza mínimos históricos y las previsiones de empleo son optimistas, aunque con un aumento de la inflación impulsada por los precios de la energía, sobre todo a finales de 2021, período en el que, si nos fijamos en la situación sanitaria, asistimos a la mayor ola de contagios de la pandemia hasta el momento, provocada por la variante ómicron.

Evolución de los principales indicadores hoteleros

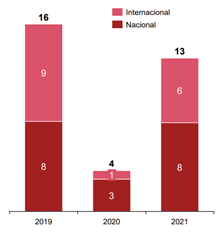

El informe identifica, a través de una retrospectiva sectorial, cómo han variado los flujos turísticos en el último trimestre y qué tendencias se observan. De este modo, señala cómo en diciembre de 2021 se igualaron los niveles del precio medio diario de las habitaciones ocupadas (ADR) de 2019 y se recuperaron gran parte de los ingresos totales entre el total de habitaciones (RevPAR), detectándose, sin embargo, una pequeña desaceleración con respecto a la tendencia observada en los meses de octubre y noviembre. El análisis atribuye esta mejora en general al turismo doméstico, aunque también aprecia un crecimiento considerable del internacional, siendo el británico el más importante, aunque no llega a alcanzar la cuota previa a la pandemia. Así, el turismo nacional está en camino de superar las cifras de 2019 y los turistas británicos consiguen el liderazgo, pero sin alcanzar la cuota previa a la pandemia.

Distribución de turistas que se alojaron en un hotel según su origen

entre octubre y noviembre de 2021 (millones de turistas)

Para obtener el índice, también se ha analizado el llamado sentimiento del turista -atributos y valores que subyacen a los comentarios y reseñas que el turista genera en los canales digitales- que arranca 2022 en su valor máximo desde el inicio de la pandemia. El turista nacional muestra el mejor sentimiento, mientras que factores como la salud y la seguridad pierden peso en las búsquedas internacionales, salvo, de nuevo, en Reino Unido, en donde los test y las cuarentenas impuestas por su gobierno crean un efecto disuasorio.

Como última variable, el índice tiene en cuenta la intención de viaje, estudiando las búsquedas futuras de orígenes y destinos que realizan los turistas, con el fin de poder disponer de una orden de magnitud comparable entre los distintos periodos de tiempo. De este modo, se observa cómo el interés en el viaje internacional y por viajar a España -que se posiciona entre los destinos más relevantes- se reactiva en los países europeos, excepto en el Reino Unido, aunque queda lastrado a final de año por el auge de la variante ómicron.

En opinión de Jorge Marichal, presidente de CEHAT, “somos optimistas pero cautelosos con respecto a las predicciones. Todo apunta a que, salvo que la situación sanitaria lleve a escenarios drásticos, este invierno 21-22 se seguirá consolidando la recuperación hacia niveles pre-COVID. Tanto a nivel nacional como internacional se está recuperando la confianza en los viajes y, con ella, las ganas de viajar de nuevo. Esto nos acerca, cada vez más, a los niveles prepandemia”.

Para Cayetano Soler, socio responsable Turismo en PwC, “la situación apunta a una tendencia positiva, pero más lenta e irregular de lo previsto, lo que erosiona la recuperación del sector, que hace frente a un continuo crecimiento de los costes de operación y financiación. No obstante, éste se encuentra en un entorno favorable, desde un punto de vista de sentimiento e intención del turista (consecuencia, entre otras cosas, de las buenas estrategias de promoción y publicidad), lo que ha permitido alcanzar unos niveles de cartera (on the book) prepandémicos, aunque condicionados por una tasa de cancelación muy relevante. Además, cabe destacar la recuperación de los niveles de interconexiones aéreas, que permitirán una mejora del sector en su conjunto”.

Por su parte Ramón Estalella, secretario general de CEHAT, subraya que “aunque el interés por viajar ha vuelto a niveles de 2019, la nueva variante ómicron ha lastrado el final de año. El Smart Observatory nos muestra cómo desde finales de noviembre descendió el interés por el viaje internacional por miedo a las restricciones que pudieran implantarse y cómo 2022 ha arrancado con unos valores de cartera próximos a 2020 pero una gran volatilidad debido a las cancelaciones”.

El informe se puede descargar a través del siguiente enlace: https://cehat.com/wp-content/uploads/2022/01/Smart-Observatory-Invierno-21-22.pdf

No hay comentarios:

Publicar un comentario